Regime Simplificado ou Contabilidade Organizada, como escolher?

Certamente, se já tem o seu negócio ou pretende iniciá-lo futuramente, terá dúvidas de qual o melhor regime para exercer a sua atividade. Se é trabalhador independente, ou empresário em nome individual, tem à sua disposição duas opções:

Regime Simplificado ou Contabilidade Organizada, e vamos explicar-lhe o que os distingue.

Em que consistem estes regimes de tributação?

Ambos são regimes fiscais de tributação aplicáveis a trabalhadores independentes ou empresários em nome individual.

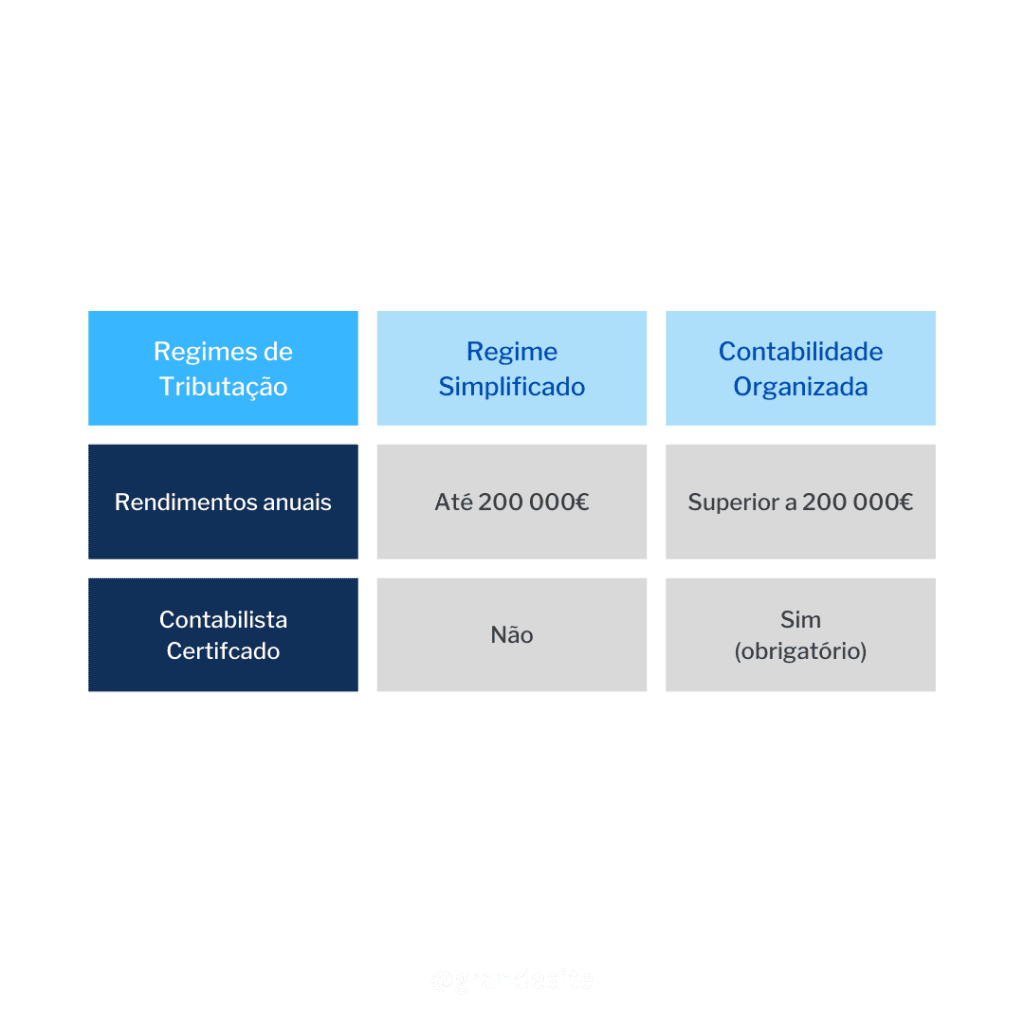

O regime simplificado é aplicável a rendimentos anuais de até 200 000€ e não exige a contratação de um contabilista certificado.

Por sua vez, a contabilidade organizada tem como obrigatoriedade a existência de um contabilista certificado e aplica-se a rendimentos anuais superiores a 200 000€.

Para além dos limites estabelecidos anteriormente, existem outros fatores que deve considerar entre o regime simplificado ou contabilidade organizada. Explicamos em mais detalhe:

Regime Simplificado

No regime simplificado a tributação é aplicável sobre os rendimentos obtidos (faturação e outros rendimentos), através da aplicação de coeficientes, de acordo com o estipulado para a atividade exercida.

A aplicação deste regime apresenta condições específicas que devem existir tais como:

Ser sujeito passivo, residente em Portugal;

Rendimentos anuais até aos 200 000€.

Contabilidade Organizada

Na contabilidade organizada a tributação é apurada através de taxas de IRS, sobre o lucro fiscal da atividade. Este regime pode ser adotado por trabalhadores independentes, sendo obrigatório a partir dos 200 000€ de rendimentos anuais.

Obrigatoriedade de contratação de um contabilista certificado;

Organização da contabilidade de acordo com o Sistema de Normalização Contabilístico (SNC);

O resultado é apurado com base nos rendimentos e despesas contabilizadas.

Se ainda tem dúvidas sobre o que deve escolher, regime simplificado ou contabilidade organizada, pode obter mais informações aqui.