Morada

Rua de Vila Chã nº 542; 3730-401 Vale de Cambra

Morada

Segunda - Sexta: 09.00-13.00; 14.00-18.00

O que é, como funciona e como poupar em 2026

Parece absurdo, mas acontece em Portugal e chama-se Tributação Autónoma (TA).

A tributação autónoma funciona quase como um imposto indireto, pois incide sobre o consumo e os gastos da empresa e não sobre o lucro real. O Estado criou este mecanismo em 1990 para controlar a fronteira entre o que são despesas pessoais e despesas do negócio, mas acabou por transformá-lo ao longo dos anos num autêntico “imposto fantasma” que ataca diretamente a tesouraria das empresas.

Se pretende mais informação sobre o enquadramento legal e a evolução deste imposte pode consultar o artigo completo neste link: tributação autónoma

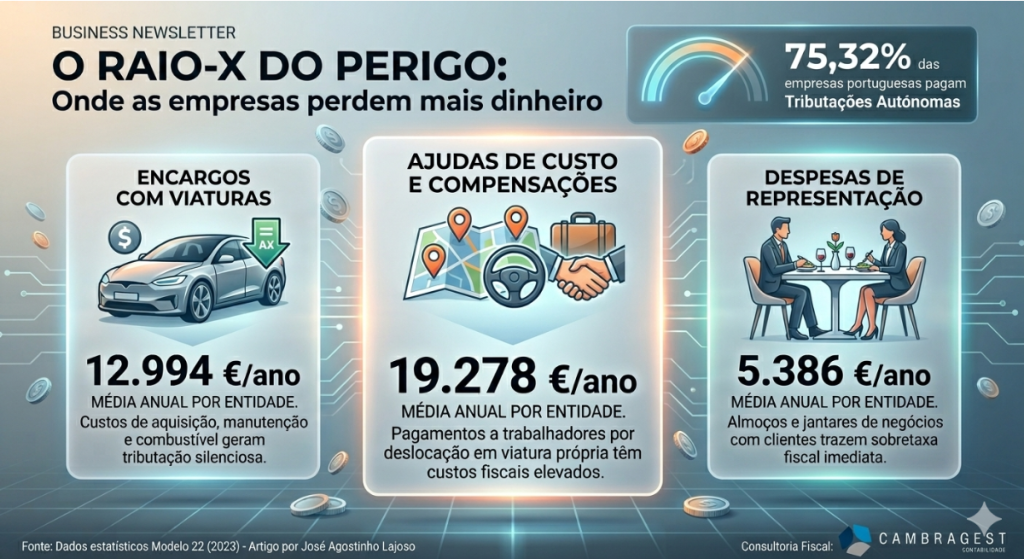

Os dados oficiais da Autoridade Tributária revelam que cerca de 75% das empresas portuguesas pagam tributações autónomas.

Os valores pagos pela empresas portuguesas distribuem-se em três vertentes:

A) o maior montante está nas ajudas de custo e deslocações (com uma média superior a 19 mil euros por empresa);

B) o segundo maior montante está nos encargos com viaturas automóveis (quase 13 mil euros anuais de média).

C) Por fim, estão as despesas de representação.

São milhares de euros que saem das empresa sem que muitas vezes os gestores se apercebam do impacto fiscal imediato.

A boa notícia é que as regras recentes trazem uma importante margem de manobra e um alívio real para a gestão de frota e de despesas gerais.

As empresas que souberem usar a legislação a seu favor, podem reter milhares de euros na tesouraria da sua empresa:

A) O teto de aquisição para beneficiar da taxa mais baixa de Tributação Autónoma (que desceu para 8%) subiu drasticamente de 27.500 € para 37.500 €. Além disso, todas as taxas gerais de viaturas sofreram uma redução direta de 0,5 pontos percentuais. Na prática, as empresas podem agora adquirir viaturas melhores e mais seguras pagando substancialmente menos imposto ao Estado.

Se renovar a frota é uma opção, há uma excelente oportunidade regulamentar. As taxas fortemente reduzidas (de 2,5%, 7,5% e 15%) foram alargadas a todas as viaturas que cumpram a nova norma de emissões Euro 6e-bis (com emissões de CO₂ até 80 g/km). Uma escolha inteligente no stand traduz-se numa poupança fiscal imediata.

Há também alterações no que diz respeito às despesas de representação. Convidar clientes ou fornecedores para eventos, concertos ou camarotes deixou de ser considerado “despesa de representação”. O imposto autónomo caiu para 0%, transformando os eventos de relações públicas numa ferramenta de prospecção de negócio muito mais económica.

Em situações normais, fechar o ano com prejuízo fiscal disparava uma penalização automática de mais 10 pontos percentuais em todas as taxas de Tributação autónoma. Atualmente, a lei protege as empresas e dispensa este agravamento penalizador, desde que tenha registado lucro num dos três anos anteriores e mantenha as suas declarações rigorosamente em dia (ou se encontre em início de atividade).

Inscreva-se na nossa newsletter! Receba informação sobre temas da atualidade e questões contabilísticas, que lhe permitem gerir melhor o seu negócio.