Morada

Rua de Vila Chã nº 542; 3730-401 Vale de Cambra

Morada

Segunda - Sexta: 09.00-13.00; 14.00-18.00

Morada

Rua de Vila Chã nº 542; 3730-401 Vale de Cambra

Morada

Segunda - Sexta: 09.00-13.00; 14.00-18.00

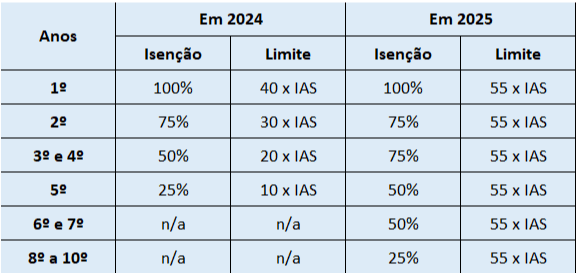

Conheça as regras definidas para o IRS jovem em 2025