Morada

Rua de Vila Chã nº 542; 3730-401 Vale de Cambra

Morada

Segunda - Sexta: 09.00-13.00; 14.00-18.00

Conheça as regras definidas para o IRS jovem em 2025

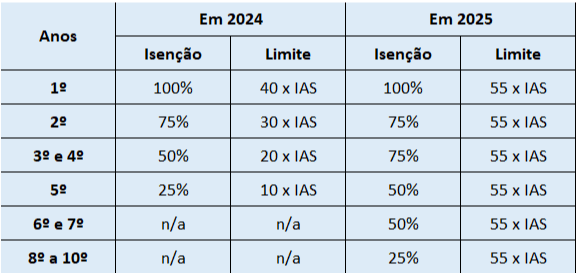

As regras atuais do regime para 2025, contempladas no orçamento de estado, é bem diferente do anteriormente estabelecido. Apresentamos-lhe algumas das alterações:

Nem todos os jovens podem usufruir do IRS Jovem, estando excluídos quem:

O que é o IAS?

O IAS é o “Indexante de Apoios Sociais” e é atualizado todos os anos. O valor para 2025 é de 522,50€, pelo que o limite de isenção atual é de 28.737,50€.

Como se faz a opção pelo regime?

Para usufruir do IRS jovem é necessário optar por este regime na declaração modelo 3 de IRS. Em cada um dos anos do regime o jovem vai beneficiar de uma isenção dos rendimentos obtidos, na percentagem aplicável até ao limite definido.

Um jovem, em 2025, está no seu 4º ano de atividade, para efeitos do regime, e auferiu um rendimento no ano de 45 mil euros.

O jovem beneficia de uma isenção de 75% (4.5000€ * 75% = 33.750€), mas como a isenção fica acima do limite, beneficiará apenas do limite, os 28.737,50€, correspondentes aos 55 x IAS.

O diferencial (45.000,00€ – 28.737,50€ = 16.262,50€) ficará sujeito a IRS, à taxa que seria aplicável caso todo o rendimento estivesse sujeito a IRS.

No anterior regime, o primeiro ano de atividade era o ano subsequente ao fim da conclusão do ciclo de estudos. Por exemplo, um jovem que terminou a sua licenciatura em 2022 e começou a trabalhar ainda em 2022, o seu primeiro ano de atividade para efeitos do regime era o de 2023.

O primeiro ano de atividade é o primeiro ano em que o jovem obtém rendimentos, como trabalhador dependente (categoria A) e/ou como trabalhador independente / empresário em nome individual (categoria B).

Para este efeito, tal como já acontecia, conta-se apenas os anos em que o jovem declara rendimentos de forma autónoma. Ou seja, ignora-se os anos em que os seus rendimentos forem englobados na declaração de rendimentos dos seus pais, como dependente.

O João é um jovem de 25 anos, filho único, e trabalha desde 2020:

O primeiro ano de trabalho do João, para efeitos do regime, é 2021, uma vez que em 2020 foi declarado como dependente.

Em 2025 o João estará no 4º ano para efeitos de IRS Jovem:

Como em 2023 o João esteve desempregado e não auferiu rendimentos como empresário, a contagem dos anos fica suspensa.

Nota importante:

Esta forma de contagem é igual para quem esteve no regime e para quem só agora beneficia do regime, pelo menos é este o entendimento atual, pois não há ainda informação escrita da AT sobre este tema.

A entidade patronal (sociedade, cooperativa, fundação, associação, IPSS, etc.) só deve proceder à alteração do cálculo das retenções caso o colaborador o peça por escrito.

A declaração escrita deve:

Não existe um modelo de declaração, mas é claro que deve ser escrita.

Caso o jovem entregue uma declaração escrita, a entidade patronal deverá proceder ao cálculo da retenção com as regras definidas para IRS Jovem.

Os jovens enquadrados apenas na categoria B não poderão beneficiar de uma diminuição das suas retenções.

Nota importante:

O facto de existir ou não a declaração para efeitos de retenção e/ou a retenção ser feita ou não de acordo com as regras do IRS Jovem, não impede o jovem de beneficiar do regime. O benefício advém apenas de o jovem fazer essa opção na declaração modelo 3 do IRS, que é entregue entre abril e junho do ano seguinte.

Inscreva-se na nossa newsletter! Receba informação sobre temas da atualidade e questões contabilísticas, que lhe permitem gerir melhor o seu negócio.