Morada

Rua de Vila Chã nº 542; 3730-401 Vale de Cambra

Morada

Segunda - Sexta: 09.00-13.00; 14.00-18.00

Sistema de depósito e reembolso de embalagens

Começou a vigorar, na passada semana, o novo Sistema de Depósito e Reembolso (SDR), identificado com a marca “volta”. Este sistema abrange embalagens de bebidas de uso único (plástico, metal e alumínio) até 3 litros.

Esta é uma questão que terá repercussões na contabilidade de muitas entidades. O impacto é maior nas empresas produtoras, retalhistas e nos estabelecimentos enquadrados no sistema HORECA (hotéis, restaurantes e cafés), mas na prática todas as empresas / IPSS que adquirem este tipo de embalagens vão ter de gerir os stocks e também estes valores pagos a título de caução.

Estes são os pontos essenciais a ter em consideração, divididos pela responsabilidade enquanto gestor (de empresa ou IPSS) e os cuidados como consumidor.

Para mais informação sobre o “volta”, sistema de depósito e reembolso, consulte uma circular emitida pela Confederação do Comércio e Serviços de Portugal e/ou um documento explicativo dos procedimentos emitido pela Ordem dos Contabilistas Certificados.

O volta, sistema de depósito e reembolso, não é apenas uma medida ambiental; implica novos fluxos documentais e financeiros.

Período de transição:

Existe um período para escoar o stock “pré-SDR” (sem o logótipo “volta”). Esteja atento aos prazos para evitar ficar com produtos que não podem circular no novo sistema.

Registo obrigatório:

Se é retalhista ou do setor HORECA, deve garantir o seu registo no Portal da SDR Portugal.

Setor HORECA:

Se o consumo for feito no estabelecimento, não deve cobrar o valor do depósito ao cliente. O reembolso do depósito que pagou ao fornecedor será feito pela SDR Portugal mediante a emissão de uma autofatura.

Se a venda for em regime de take away ou pagamento antecipado (shopping, esplanada, etc.) então deve faturar sempre o depósito.

Contabilidade das quebras:

Embalagens danificadas, prazos expirados ou autoconsumo devem ser registados como gasto (conta 688x), sendo aceites fiscalmente em sede de IRC, desde que devidamente controlados.

Máquinas de recolha:

Se optar pela instalação de máquinas automáticas (RVM), verifique a lista de fornecedores certificados pela SDR Portugal.

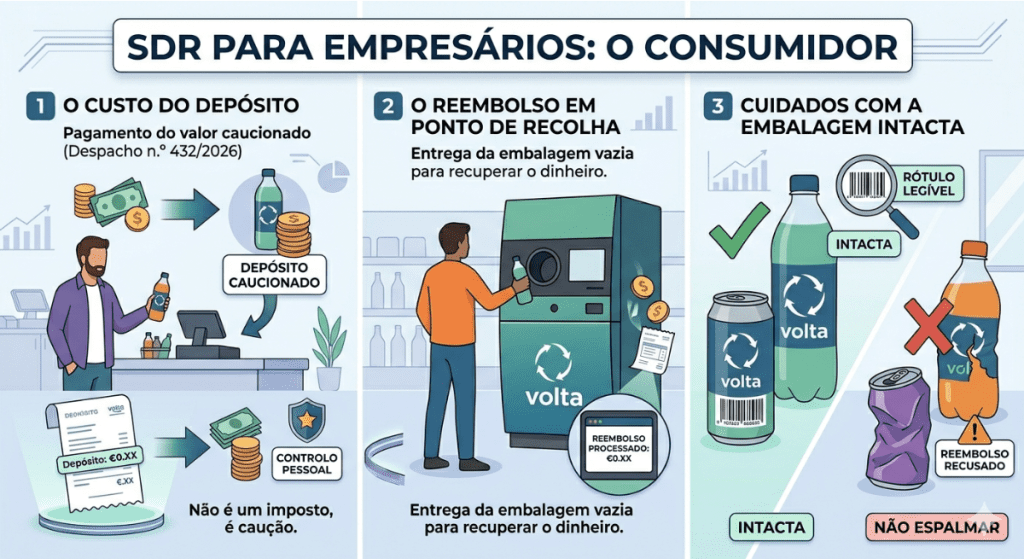

Como cidadão, o sistema altera o seu hábito de compra:

O custo do depósito:

Ao comprar uma bebida embalada, passará a pagar um valor de depósito (conforme o Despacho n.º 432/2026). Este valor não é um imposto, mas um montante caucionado.

O reembolso:

Para recuperar o dinheiro, deve entregar a embalagem vazia num ponto de recolha.

Cuidados com a embalagem:

Para que o reembolso seja processado, as embalagens devem estar intactas e com o rótulo legível (não as espalme), permitindo a leitura do código de barras e do símbolo “volta”.

Inscreva-se na nossa newsletter! Receba informação sobre temas da atualidade e questões contabilísticas, que lhe permitem gerir melhor o seu negócio.